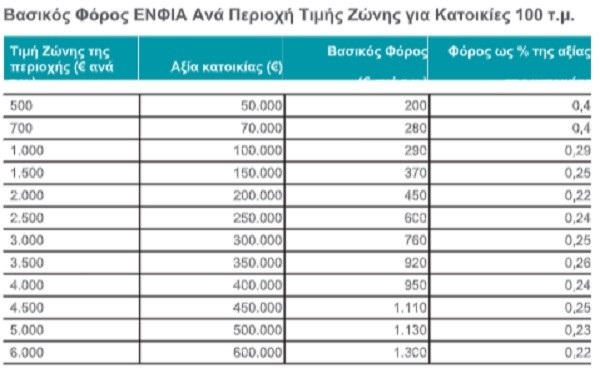

Όπως αποδεικνύεται σε μελέτη της «Διανέοσις», το ύψος του βασικού φόρου (€ ανά τ.μ.) βαίνει αυξανόμενο όσο αυξάνουν οι τιμές ζώνης, αυτό όμως δεν εξασφαλίζει την προοδευτικότητα του φόρου σε σχέση με την αξία των ακινήτων!

Η στρέβλωση του συστήματος γίνεται κατανοητή με ένα παράδειγμα (βλ. πίνακα), όπου λαμβάνεται υπόψιν ο βασικός φόρος που αναλογεί σε κατοικίες με εμβαδόν 100 τ.μ.. Στην τελευταία στήλη του πίνακα παρατηρείται ότι ο φόρος ως ποσοστό της αξίας των ακινήτων είναι υψηλότερος στα ακίνητα που βρίσκονται στις «φτηνές» περιοχές, στις οποίες κατοικούν κατά τεκμήριο χαμηλής οικονομικής επιφάνειας νοικοκυριά.

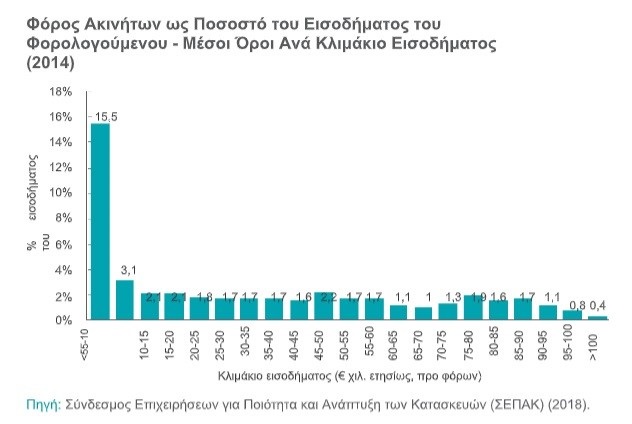

Αλλά και ως ποσοστό του εισοδήματος των φορολογούμενων, ο ΕΝΦΙΑ επιβαρύνει περισσότερο τους φορολογούμενους με χαμηλά εισοδήματα. Συγκεκριμένα, ο ΕΝΦΙΑ απορροφά κατά μέσο όρο το 15,5% του ετήσιου εισοδήματος των ιδιοκτητών ακινήτων με ετήσιο φορολογητέο εισόδημα έως €5.000. Το ποσοστό αυτό μειώνεται στο 3,1% στους ιδιοκτήτες ακινήτων με ετήσιο εισόδημα €5.001-10.000 και φτάνει το 0,4% στους φορολογούμενους που έχουν ετήσιο φορολογητέο εισόδημα πάνω από €100.000 (βλ. πίνακα).

Οι στρεβλώσεις αυτές στον κύριο φόρο μπορεί σε αρκετές περιπτώσεις να εξαλείφονται αν συνυπολογιστεί ο συμπληρωματικός φόρος, αλλά, όπως τονίζει η «Διανέοσις»: «Η μέθοδος της διόρθωσης των λαθών ενός φόρου με την επιβολή ενός δεύτερου φόρου δεν αποτελεί γενικά ενδεδειγμένη λύση. Ιδιαίτερα στη συγκεκριμένη περίπτωση, το εγχείρημα της επιβολής του συμπληρωματικού φόρου δεν μπορεί να θεωρηθεί ιδιαίτερα επιτυχές».

Οι αδικίες του ΕΝΦΙΑ δεν σταματούν εκεί. Σύμφωνα με τη «Διανέοσις»: «Η πολυπλοκότητα του φόρου και ο εντελώς διαφορετικός τρόπος με τον οποίο φορολογούνται τα ακίνητα με τον ΕΝΦΙΑ σε σχέση με τους υπόλοιπους φόρους περιουσίας, έχει κάνει ακόμη πιο πολύπλοκο το ήδη πολύπλοκο, δαπανηρό στη διαχείριση και δυσνόητο σύστημα.

Αλλά και οι συντελεστές παλαιότητας κτηρίου που χρησιμοποιούνται για τον υπολογισμό του ΕΝΦΙΑ διαφέρουν από τους συντελεστές παλαιότητας που εφαρμόζονται στη μέθοδο υπολογισμού των αντικειμενικών αξιών όχι μόνο όσον αφορά το ύψος τους, αλλά και ως προς τη φιλοσοφία.

Κάτι αντίστοιχο ισχύει και με τους συντελεστές ορόφου, όπου και εδώ υπάρχουν διαφορές ανάμεσα σε αυτούς που εφαρμόζονται στον ΕΝΦΙΑ και σ’ αυτούς που εφαρμόζονται στη μέθοδο υπολογισμού των αντικειμενικών αξιών. Εντελώς διαφορετικά υπολογίζεται επίσης η φορολογική βάση και το αναλογούν ποσό για καταβολή στο Τέλος Ακίνητης Περιουσίας.

Αποτέλεσμα των διαφορών που προαναφέρθηκαν και γενικότερα της έλλειψης ενιαίας λογικής είναι το ίδιο ακίνητο να φορολογείται διαφορετικά, ανάλογα με την περίσταση, ως να μην αποτελούν οι ισχύοντες φόροι συνθετικά στοιχεία του ιδίου φορολογικού συστήματος».